こんにちは!ハマカナです。

今回は、スーパーゼネコンは株主を大事に思っているのかというお題で解説をしたいと思います。

さっそくですが皆様、【株式会社】は誰のものかご存知でしょうか。

株式会社にとって、株主とはどういう存在なのでしょう?

会社法を引用しますが、株主は会社法に定められた一切の事項について決議をすることができる【株主総会】についての【議決権】を持っています。その議決権については、有する株式の引受価額を限度として責任を持つと記載があります。

(株主総会の権限) 第二百九十五条 株主総会は、この法律に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる。

(株主の責任) 第百四条 株主の責任は、その有する株式の引受価額を限度とする。

(株主の権利) 第百五条 株主は、その有する株式につき次に掲げる権利その他この法律の規定により認められた権利を有する。

一 剰余金の配当を受ける権利

二 残余財産の分配を受ける権利

三 株主総会における議決権

e-Gov(イーガブ)会社法より引用

以上より株主は会社法に定められいる一切の事項について、決定をする権利があるのです。つまり株主は代表取締役社長を含む、取締役を解任することもできるのです。

従って【株式会社は株主のもの】と言ってもよいでしょう。

そんな会社によって重要な【株主】に対し、スーパーゼネコンはどれだけ配慮をしているのか数字を用いて解説をしたいと思います。もちろん配当を株主に還元することも重要ですが、稼ぐ力がなく倒産してしまっては、株主に対し一番の不利益を被りますので、【稼ぐ力】の視点からも解説したいと思います。

解説する為に使用する指標は以下の通りです。ちなみにスーパーゼネコンですが、唯一非上場の竹中工務店は非公開の部分が多いので、解説からは割愛します。

- 自己資本利益率(ROE)【株主資本を使いどれだけ稼いでいるか】

- キャッシュフロー【株主に還元するお金は持っているか】

- 配当性向【会社の利益をどれだけ株主に還元しているか】

それでは、解説に入る前に、簡単ですが株式会社の起源について少しだけお話させて頂ければと思います。

株式会社の起源

16~17世紀のオランダの【東インド会社】が株式会社の起源と言われておりますが、歴史はもっと遡り、13~15世紀のイタリアが舞台となります。

まずイタリアで、【銀行・簿記】の概念が生まれました。その概念が誕生したのは、当時盗賊によって物品を奪われていたことがきっかけで、どうにかお金ではなく信用で取り引きをできるようにと、為替手形が開発されました。

そこで生まれた【銀行・簿記】などの会計手法を、イタリア・スペイン(カトリック派)の支配を逃れたオランダが受け継ぎ、東インド会社が設立したといわれております。

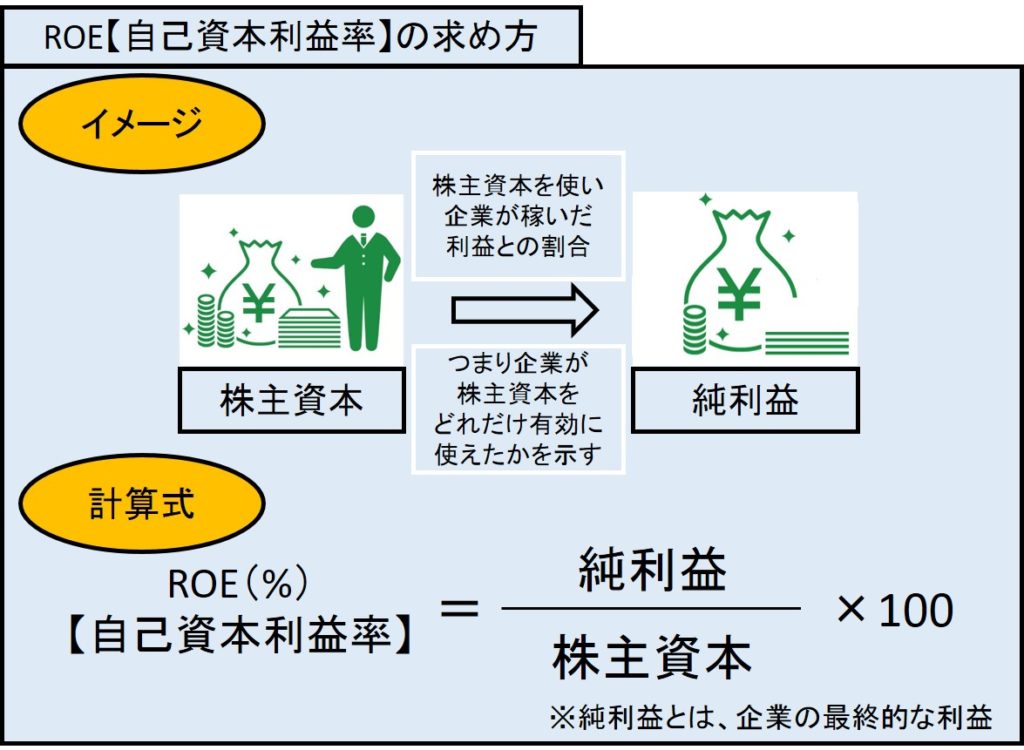

スーパーゼネコンの自己資本利益率(ROE)

ROEとは、先ほど記載した通り株主資本を使いどれだけ稼いでいるかを示す値となります。そのROEの求め方と簡単な説明イメージを下記に示します。

一般的にROEの値は、10%以上であることが一つの目標指標となります。10%であれば、株主資本を使い、効率よく稼げていると考えてよいと思います。(海外投資家が基準にしやすい値の為)

それではスーパーゼネコンのROEの値を確認してみましょう。

なお、以下の表の数値については、IR BANK様より引用いたしました。驚く位情報量の多いサイトです。いつもお世話になっております。

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度(予定) | |

|---|---|---|---|---|---|---|

| 大林組 | 7.82% | 9.66% | 17.96% | 21.85% | 18.39% | 17.43% |

| 鹿島建設 | 7.71% | 5.34% | 20.55% | 23.83% | 23.29% | 16.20% |

| 大成建設 | 9.81% | 10.31% | 17.61% | 18.66% | 22.48% | 14.64% |

| 清水建設 | 5.56% | 11.79% | 17.68% | 23.45% | 17.61% | 17.59% |

2015年度以降は、どの企業も10%を超えていますね。ちょうど、発注者より施工者の方が立場が強くなったことでしょうか。発注者が建物を建設したいとのコンペを開いても、コストなどが折り合わず、建設中止になった事を覚えております。

ただ2015年度以前は10%を下回っている企業がいます。この頃は、赤字でも受注をして売り上げを上げるという、傾向にありました。そのため、ROEが下がってしまったのでしょう。

以上により結論としては、現在の所、どのスーパーゼネコン(竹中工務店は除く)もROEは高い値を示しており、株主の資本を使って効率的に稼げていると言えます。ただ、建設市場が冷え込む2020年以降にROEが10%を切る可能性はありますので、これからを継続的に見ていく必要があると言えます。

スーパーゼネコンのキャッシュフロー

キャッシュフローとは、文字通りお金の動きを示した指標となります。キャッシュフローについての詳しい説明は、別記事の【ゼネコンの未来は?】キャッシュフロー(CF)から分析をご覧いただけると幸いです。簡単に説明すると

- 営業キャッシュフロー⇒本業で稼いだお金

- 投資キャッシュフロー⇒事業・設備投資したお金。固定資産や株式の所得や売却のお金

- 財務キャッシュフロー⇒銀行等から調達したお金

- 現金等⇒現金及び現金同等物の残高

となります。今回の記事の主旨としては、一番下の現金等を見れば、株主に還元できるお金が持っているか判断できます。ただ上3つのキャッシュフローを見ることで、継続的にお金を稼げる力があるかを予想できますので、参考で記載しました。

それではスーパーゼネコンのキャッシュフローの値を確認してみましょう。

営業キャッシュフロー

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | |

|---|---|---|---|---|---|---|

| 大林組 | 379億 | 746億 | 1249億 | 1588億 | 1140億 | 未定 |

| 鹿島建設 | 329億 | 592億 | 363億 | 1875億 | 1204億 | 未定 |

| 大成建設 | 1387億 | 240億 | 953億 | 2181億 | 2070億 | 未定 |

| 清水建設 | 173億 | 561億 | 383億 | 1436億 | 828億 | 未定 |

投資キャッシュフロー

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | |

|---|---|---|---|---|---|---|

| 大林組 | -473億 | -74億 | -480億 | -378億 | -712億 | 未定 |

| 鹿島建設 | 173億 | 83億 | -278億 | -319億 | -473億 | 未定 |

| 大成建設 | 160億 | -139億 | -250億 | 62億 | -118億 | 未定 |

| 清水建設 | -279億 | -176億 | -140億 | -346億 | -309億 | 未定 |

財務キャッシュフロー

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | |

|---|---|---|---|---|---|---|

| 大林組 | 275億 | -345億 | -689億 | -891億 | -545億 | 未定 |

| 鹿島建設 | -171億 | -707億 | -131億 | -205億 | -530億 | 未定 |

| 大成建設 | -688億 | -304億 | -351億 | -600億 | -416億 | 未定 |

| 清水建設 | -285億 | 143億 | 91億 | -653億 | -261億 | 未定 |

現金等(現金及び現金同等物の残高)

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | |

|---|---|---|---|---|---|---|

| 大林組 | 1211億 | 1626億 | 1648億 | 1941億 | 1847億 | 未定 |

| 鹿島建設 | 2401億 | 2425億 | 2348億 | 3674億 | 3893億 | 未定 |

| 大成建設 | 3543億 | 3371億 | 3717億 | 5347億 | 6873億 | 未定 |

| 清水建設 | 1834億 | 2424億 | 2741億 | 3158億 | 3411億 | 未定 |

現金等を見てみると、問題なく所持していることが分かります。

また営業キャッシュフローは概ね高い値を示しているので、継続して稼ぐ力があることが分かります。

投資キャッシュフローは概ねマイナスで推移していることから、設備投資を継続的に行い、将来に向けて発展をしようとしていることが読み取れます。

財務キャッシュフローは概ねマイナスで推移していることから、継続的に借金を返済していて、健全な企業になろうとしていることが読み取れます。

以上により結論としては、現在のところ、株主に還元できるお金は十分に持っており、なおかつ企業としても稼ぐ力があると推測できます。

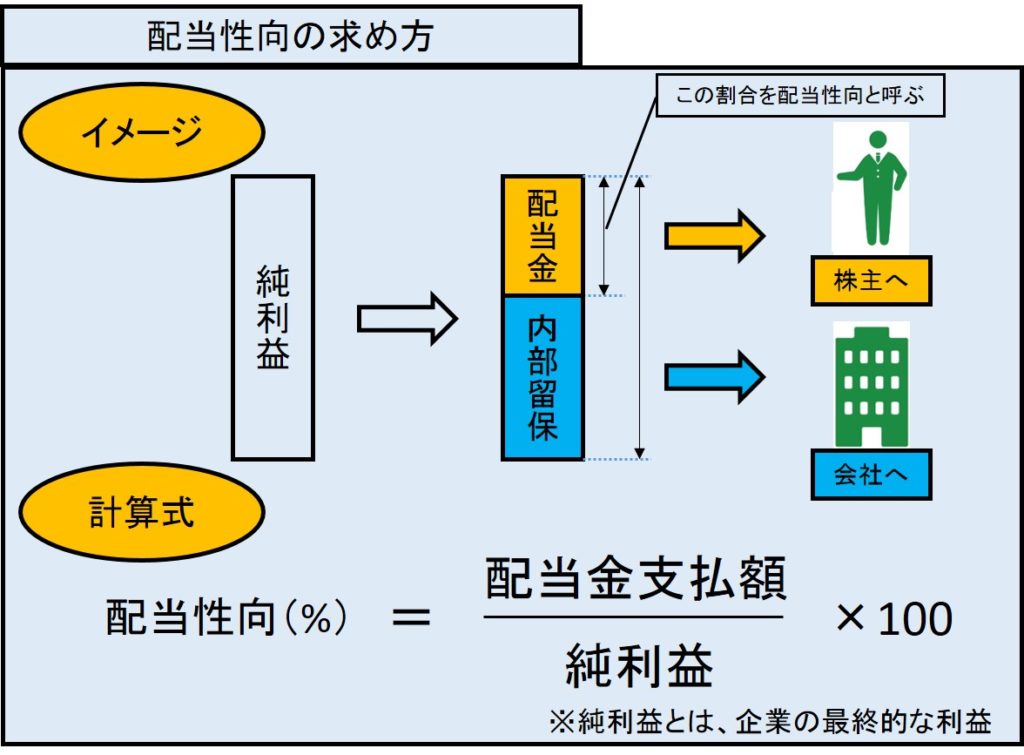

スーパーゼネコンの配当性向

配当性向とは、先ほど記載した通り、会社の利益をどれだけ株主に還元しているか示す値となります。その配当性向の求め方と簡単な説明イメージを下記に示します。

一般的に配当性向の値は、20~30%であることが一つの目標指標となります。20~30%の範囲内であれば、株主に適切に配当ができていると考えて良いかと思います。会社が成長する為には、株主だけでなく、会社にも還元・投資をして発展する必要がある為、やはり20~30%の範囲内が適切かと考えます。

それではスーパーゼネコンの配当性向の値を確認してみましょう。

| 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度(予定) | |

|---|---|---|---|---|---|---|

| 大林組 | 26.6% | 25.0% | 20.4% | 21.3% | 21.7% | 20.5% |

| 鹿島建設 | 25.0% | 34.3% | 17.2% | 19.8% | 19.6% | 30.4% |

| 大成建設 | 21.3% | 23.9% | 24.3% | 25.5% | 22.3% | 30.1% |

| 清水建設 | 38.7% | 18.8% | 21.2% | 20.6% | 24.0% | 22.4% |

2018年度の予定値は省き、平均値をとってみると

- 大林組⇒23.0%

- 鹿島建設⇒23.2%

- 大成建設⇒23.5%

- 清水建設⇒24.7%

素晴らしいです。見事20~30%で納まっております。スーパーゼネコンともなると、きちんと周りの企業を研究し、足並みをそろえるような動きをしているのでしょう。

以上により結論として、現在のところ、株主に対して適切に配当を配分していると言えます。

まとめ

以上により、スーパーゼネコンは株主を非常に大事にしていることが分かりました。

さすがは売上高が1兆円を超える大企業です。その使命をきちんとこなしています。

ただ建設業界は今後冷え込む事が予想されますので、今後も株主に対し配慮をしていけるか見ものです。

非常に長い記事でしたが、ここまでお読み頂き誠にありがとうございました。